Análise: 1ª a pedir ajuda e 1ª a decolar, como a Latam agora voa mais alto

Por Outra Revista

Por Outra Revista

05/04/2026 - 20h11

A Latam Airlines Group consolidou-se como a principal força da aviação na América do Sul, deixando concorrentes para trás ao sair fortalecida de um setor que foi devastado pela pandemia. O que parecia uma crise existencial virou ponto de inflexão estratégico.

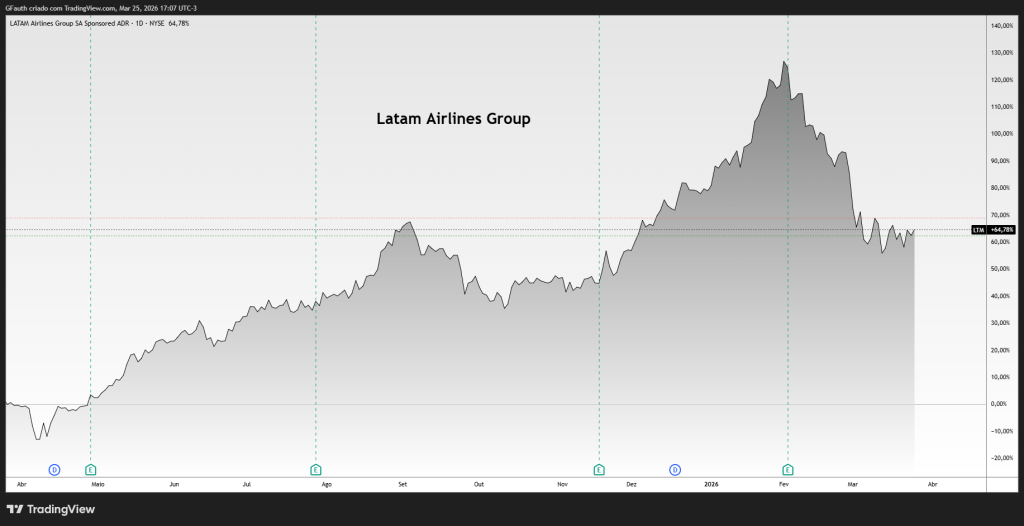

Seis anos após recorrer ao Chapter 11 nos Estados Unidos, a companhia protagoniza uma recuperação rara: suas ações avançaram 54% no último ano, o melhor desempenho entre pares globais, mesmo considerando a correção recente das últimas semanas.

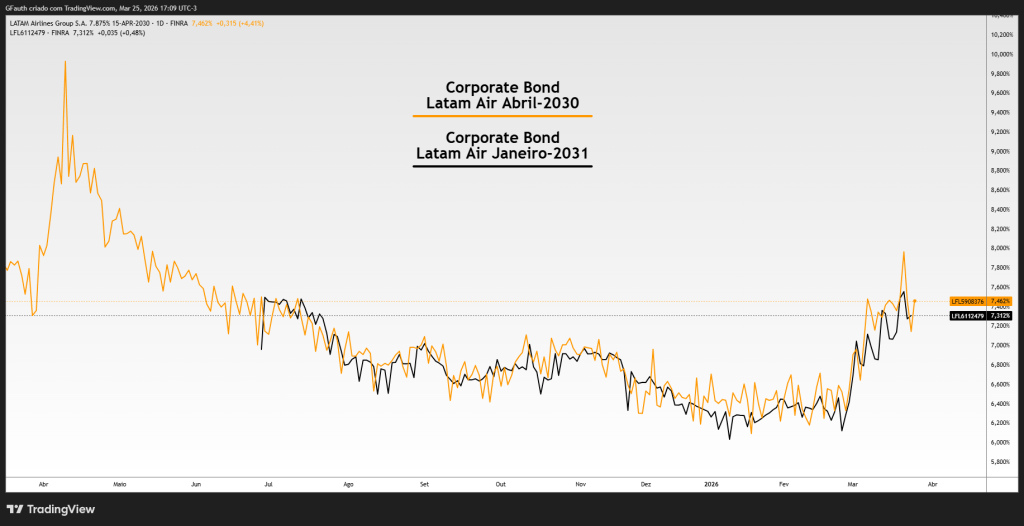

No mercado de crédito, os bonds em dólar com vencimento em 2030 e 2031 renovaram máximas históricas em 2026, acumulando retorno de 7,40 apenas no último trimestre.

O contraste com os rivais é evidente. Avianca, Gol Linhas Aéreas Inteligentes e Azul Linhas Aéreas Brasileiras, todas também submetidas ao Chapter 11 nos últimos anos, ainda enfrentam dificuldades para recuperar níveis operacionais anteriores à pandemia.

A Latam seguiu outro caminho: levantou cerca de US$ 5 bilhões em ações e títulos conversíveis em 2022, reforçou o balanço com mais intensidade que os concorrentes e cortou aproximadamente US$ 1 bilhão em custos anuais.

No Brasil, Azul Linhas Aéreas e Gol Linhas Aéreas, que, ao lado da Latam, concentram o mercado aéreo do maior país da região, seguem pressionadas financeiramente.

A Azul demorou até 2025 para recorrer ao Chapter 11 e saiu do processo apenas na semana passada, após levantar até US$ 950 milhões em capital novo. Nos fundamentos da ação, carrega uma alavancagem relevante, com dívida líquida equivalente a 5,7 vezes o Ebitda.

A Gol, que concluiu sua reestruturação no ano passado com até US$ 1,85 bilhão em financiamento, não registra lucro anual há quase dez anos e opera com alavancagem superior a seis vezes o Ebitda.

Quadro das aéreas fora do Brasil

Fora do Brasil, a Avianca apresenta quadro relativamente mais equilibrado. Depois de se reestruturar em 2021 e captar US$ 1,7 bilhão em novos recursos, a companhia colombiana reformulou seu modelo para se aproximar do padrão low cost, reduziu a frota e reconfigurou cabines para elevar a densidade por voo.

O resultado é uma relação dívida líquida/Ebitda inferior a três vezes, ainda alta, mas administrável dentro do setor.

A Latam, por sua vez, vive outro momento. A empresa acaba de reportar dois anos consecutivos de lucros recordes, validando a aposta feita por credores como JPMorgan Chase e Goldman Sachs, que estruturaram mais de US$ 2 bilhões em dívida no financiamento de saída da recuperação judicial.

Com geração de caixa consistente, expansão de rotas e ampliação de frota, a companhia reduziu sua alavancagem para 1,5 vezes o Ebitda — abaixo da meta de duas vezes e bem inferior às 4,2 vezes registradas em 2019.

Ainda assim, o potencial adicional de valorização dos bonds pode ser limitado. Os papéis com vencimento em 2030 e 2031 contam com opções de resgate nos próximos dois anos, sendo que o título de 2030 já pode ser refinanciado a partir de outubro, o que tende a restringir ganhos adicionais.

Por outro lado, uma recompra antecipada fortaleceria ainda mais o perfil de crédito da empresa.

Atualmente, os títulos em dólar com vencimento em 2030 são negociados com yield de 7,462%, enquanto os de 2031 oferecem retorno de 7,312%. Níveis que refletem uma empresa já percebida como recuperada, mas com prêmio comprimido.

A expansão da Latam no Brasil

A Latam Airlines Group pretende acelerar a expansão, com foco especial no Brasil, avançando justamente sobre o espaço deixado por concorrentes fragilizados.

Em setembro, fechou um acordo para adquirir até 74 aeronaves narrowbody da Embraer. As primeiras entregas estão previstas para o segundo semestre de 2026 e devem viabilizar a abertura de 35 novos destinos.

A definição das rotas e das cidades brasileiras atendidas com o primeiro lote ocorrerá nos próximos meses.

A administração projeta manutenção do ritmo operacional. A companhia estima Ebitda entre US$ 4,2 bilhões e US$ 4,6 bilhões em 2026, acima dos US$ 4,1 bilhões registrados no ano anterior.

A receita, por sua vez, deve avançar de cerca de US$ 14,5 bilhões projetados para 2025 para algo entre US$ 15,5 bilhões e US$ 16 bilhões neste ano, crescimento sustentado por expansão de capacidade e maior eficiência operacional.

COMENTÁRIOS